认缴不等于不需要不实缴

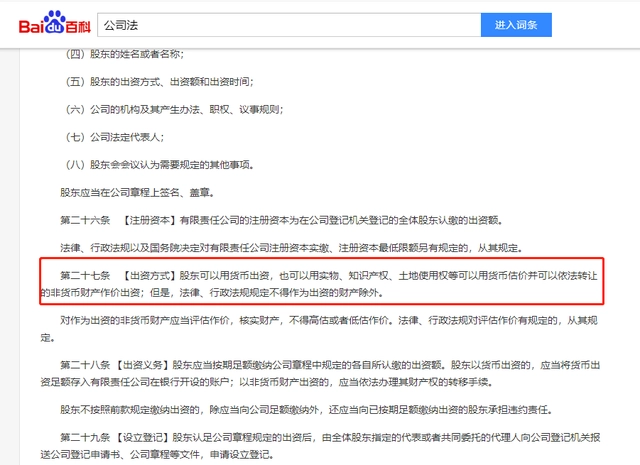

我国现行公司注册资本制度采用的是认缴制,自2014年实施的新《公司法》,取消了关于股东应于注册时足额缴纳出资的相关规定,将注册资本实缴制改为认缴制,即股东可自由约定缴足注册资本的期限。这在一定程度上降低了公司的准入门槛,进而也导致很多人纷纷创业、设立公司。因此在实践中,不少“聪明”的股东,对“认缴制”存在错误的理解,将“认缴不实缴”与“可以不缴”划上等号,在注册公司时动辄认缴出资1亿、5亿甚至10亿,而在认缴巨额注册资本的同时又将出资期限设为30年、50年、甚至100年,真可谓“生命有限,出资无期”!

殊不知,这种行为也伴随着较高的风险,股东随时可能会“入坑”。

一、公司负债时认缴可能加速

股东出资可能会加速到期,未实缴出资的股东可能需要对公司债务承担连带清偿责任。《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十七条规定:作为被执行人的企业法人,财产不足以清偿生效法律文书确定的债务,申请执行人申请变更、追加未缴纳或未足额缴纳出资的股东、出资人或依公司法规定对该出资承担连带责任的发起人为被执行人,在尚未缴纳出资的范围内依法承担责任的,人民法院应予支持。《全国法院民商事审判工作会议纪要》第6条:“在注册资本认缴制下,股东依法享有期限利益。债权人以公司不能清偿到期债务为由,请求未届出资期限的股东在未出资范围内对公司不能清偿的债务承担补充赔偿责任的,人民法院不予支持。但是,下列情形除外:

(1)公司作为被执行人的案件,人民法院穷尽执行措施无财产可供执行,已具备破产原因,但不申请破产的;

对于上述例外情形,系比照《破产法》第三十五条破产申请后股东出资加速到期的规定。但是考虑到实践中,绝大多数债权人寄希望于公司扭亏为盈,其债权能获得清偿,债权人不到万不得已,即便具备破产原因,往往也并不主动申请公司破产。因此,对于具备破产原因,但不申请破产的,允许股东出资加速到期有利于更好地平衡债权人利益与股东的出资期限利益。

(2)在公司债务产生后,公司股东(大)会决议或以其他方式延长股东出资期限的。”我国实行资本认缴制,股东可通过章程自主约定足额出资的期限。如债权人仅以债权未获得清偿为由,要求股东出资加速到期,实际上损害了股东出资的期限利益,法院一般不予支持。

对于上述例外情形,如公司通过股东会恶意延长股东出资期限,实质系公司恶意放弃即将到期的对股东的债权,依据“债权人的撤销权”理论,允许股东出资加速到期也具备正当性和合理性。

二、公司解散时 需要实缴

《中华人民共和国企业破产法》第三十五条规定:“人民法院受理破产申请后,债务人的出资人尚未完全履行出资义务的,管理人应当要求该出资人缴纳所认缴的出资,而不受出资期限的限制。”

《中华人民共和国公司法》若干问题的规定(二)第二十二条规定:“公司解散时,股东尚未缴纳的出资均应作为清算财产。股东尚未缴纳的出资,包括到期应缴未缴的出资,以及依照公司法第二十六条和第八十条的规定分期缴纳尚未届满缴纳期限的出资。公司财产不足以清偿债务时,债权人主张未缴出资股东,以及公司设立时的其他股东或者发起人在未缴出资范围内对公司债务承担连带清偿责任的,人民法院应依法予以支持。”

这里的“股东尚未缴纳的出资”包括到期应缴未缴的出资,以及分期缴纳尚未届满缴纳期限的出资。根据法律规定,也就是说,如果公司进入破产、清算程序,那么股东未缴纳的出资也可以视为提前到期,股东需向公司或公司债权人履行缴付出资的义务。

三、向已按期缴纳出资股东承担责任

需向已按期足额缴纳出资的股东承担违约责任。

根据法律规定,如果股东未履行或未全面履行出资义务,其他已按期足额缴纳出资的股东可以请求其承担违约责任,且不受诉讼时效的限制。

四、未实缴股东会被限制分配利润,解决股东资格

可能会被限制分配利润,甚至被解除股东资格。根据法律规定,如果股东未履行出资义务或者抽逃出资,公司根据公司章程或者股东会决议可以对该股东的利润分配请求权、新股优先认购权、剩余财产分配请求权等股东权利作出相应的合理限制。如果经过公司催告后仍不缴纳或返还出资的,那么公司也可以股东会决议解除该股东的股东资格。

五、未实缴,存在恶意转让,会被追究责任

未足额缴纳出资的股东对外进行股权转让,仍有可能会被公司或公司债权人追究责任。如果转让股东不存在恶意隐瞒、恶意欺诈等过错,则该股转合同为有效合同。受让人如果明知或应当知道转让股东未实缴出资,但仍签署股转协议愿意受让股权,那么公司或公司债权人可以请求转让股东履行出资义务,受让人承担连带责任。例如,最高院审结的一个案件中,股东以其持有的标的公司50%股权认购了某信托产品的次级份额,并与信托公司办理了股权转让的工商登记手续。但在股权转让前,原股东并未完成对标的公司的出资,信托公司受让股权后,被法院判令对标的公司的对外负债在原股东未出资范围内承担连带责任。