无形资产可以作为资本金入股企业,准确的叫非货币出资评估。

非货币出资评估的评估范围包括存货、房地产、设备、专利权、商标专用权、股权等法律规定允许出资的资产。

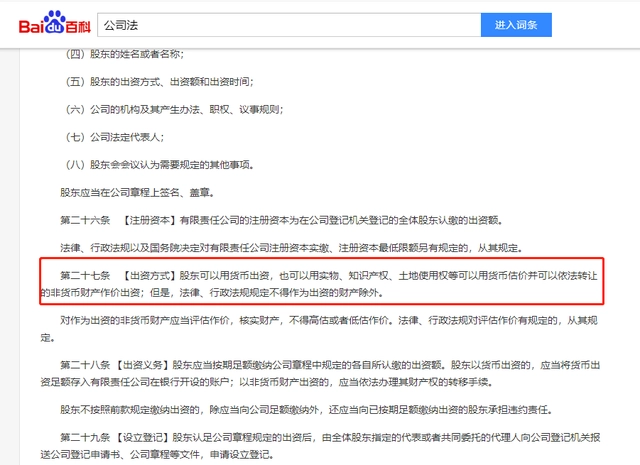

而无形资产出资是属于其中的一部分,包括知识产权、土地使用权等,而股东的出资方式应当符合《公司法》第二十七条的规定,但是,股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

评估配合

1.企业提供基本资料和技术资料,知识产权证书;

2.评估机构根据提供的资料写出可研报告;

3.由专业的评估公司去评估作价,出具评估报告。

公司决议

5、办理工商、税务等系列变更登记。

无形资产需有相关机构认定,法律上受保护的权利

无形资产主要由知识产权和专有技术构成,也包含了一些为保护提供运用条件的特种权利和必要的费用支出。知识产权,是指经济法规所赋予的,知识产权人对其智力发明创造的科技成果,在一定时间和一定范围内所享有的独占权利,如专利权、版权等。

专有技术是指企业未取得专利权的技术诀窍和技术秘密,如先进的设计工艺、图纸、技术说明书,重要的技术参数指标等,这类专有技术不受法律保护。

无形资产实缴注意事项

1、属于公司的无形资产不能为自身公司增资,但可以对外投资。

2、国家税务总局《关于非货币性资产评估增值暂不征收个人所得税的批复》(国税函[2005]319号)规定:“对个人将非货币性资产进行评估后投资于企业,其评估增值取得的所得在投资取得企业股权时,暂不征收个人所得税。在投资收回、转让或清算股权时如有所得,再按规定征收个人所得税,其“财产原值”为资产评估前的价值。”

3、财政部、国税总局发布的《关于股权转让有关营业税问题的通知》(财、税[2002]191号)中第一条规定:以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的和行为,不征收营业税。

4、公司法规定,货币资金出资不得低于30%。

5、事实依据是,通常股东会有潜在出资。很多企业存在这种情况,主要股东会把个人拥有的技术供企业经营实用,提高企业竞争力。

6、出资入股是一种投资性行为,这种将知识产权估价入股而形成的转让是永久性的,公司如不解散清算,投资人不得从公司取回知识产权财产。但作价入股,出资人成为股东,可通过每年分红获得经济利益。但若公司经营不善,知识产权出资人也可能分文不得。

优点

非货币出资,压力小

低风险,操作成本低

体现公司知识产权价值

符合公司法出资规定

可以摊销,增值税进项抵税