知识产权实缴税务

增值税=免征

政策依据:

依据财税(2016)36号附件1的第十条规定,销售、服务无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产。另外第十一条还规定,有偿,是指取得货币、货物或者其他经济利益。也就是说,个人或单位用知识产权出资,实际上是用知识产权(无形资产)换取被投资企业的股权,属于财税(2016)36号附件1第十一条规定的“其他经济利益”,所以需要缴纳增值税。

如果用于出资的知识产权是属于技术成果的,满足财税〔2016〕36号附件3《营业税改征增值税试点过渡政策的规定》第一条第(二十六)项规定条件的:“纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务”可以免征增值税。

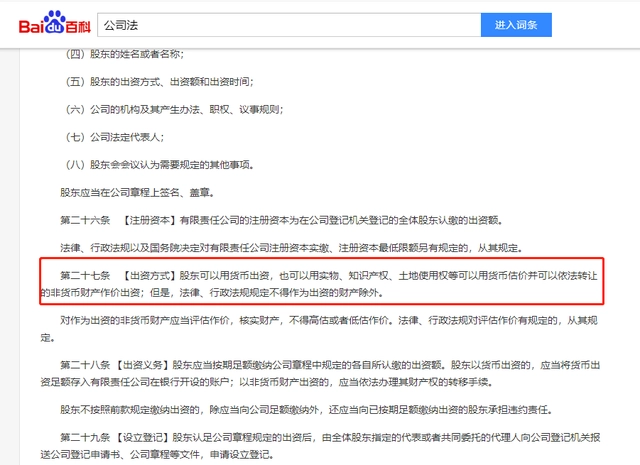

如果你用的知识产权是商标、著作权等是要交增值税的;如果你用的知识产权是专利、软著、集成电路布图等是可以免增值税的。

个人/企业所得税=办理递延纳税

自2016年9月1日起,企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

政策依据:

《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第三条

《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(2016年第62号)

印花税=万分之五缴纳

企业通过无形资产补齐注册资本或增加注册资本的六大优势:

解决了企业以全部货币资金出资的难度,可以腾出部分货币资金进行企业日常运转或继续研发新技术;

对于拥有知识产权但没有充足资金对其进行运作的法人组织或自然人可以通过与别人合资合作的形式将自己的知识产权投入公司,实现对自己知识产权的市场化运作和对公司股权的控制;

可以帮助绝对企业在申请科研项目或申报专项资金、对外进行项目招投标时对注册资本的要求;

对外经济活动中展示企业规模和实力,增强客户对企业的直观印象;

可以将企业进行知识产权资本化; 后期如果企业涉及到债务纠纷,我们可以多一种赔偿方式的选择,我们可以选择知识产权进行赔付去承担相对应的社会责任。

可以摊销节税,无形资产出资的部分可以正常入账,分10年摊销,如果1000万的话就是每年可以为公司增加100万的管理成本,从而节约25万的企业所得税。帮助企业合理避税。